誰が相続人となるのか?

(1) 法定相続人の範囲

- 配偶者は常に相続人になります(民法890条)。

- 配偶者以外の親族は、子、直系尊属、兄弟姉妹の順で相続人になります(民法887条、889条)。

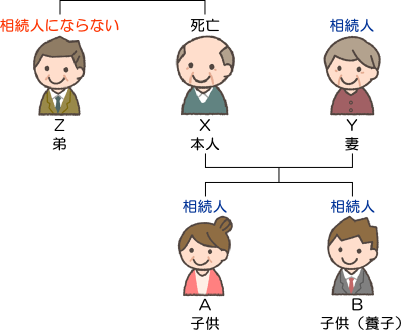

※例えば、Xが死亡した時に、Xの家族は妻Yが、子供としてAとBが、弟Zがいた場合を例にすると、相続人になるのは妻のYと、子供のAとBになります。弟のZは子供のAとBがいる以上、相続人になりません。 - 子供については養子であっても相続人になります。

(2) 「代襲相続」により相続人になる場合

- 「代襲相続」とは

相続人となるはずの者が、相続開始前に死亡していたり、一定の事情により相続権を失っていた場合に、相続人となるはずの者の子供等が相続財産を取得することです。 - 「代襲相続」が発生する場合

被相続人の子供か兄弟姉妹が、相続開始時に以下のア~ウになった場合です。

ア)死亡

イ)相続欠格

ウ)相続排除

※例えば、Xが亡くなったケースで、Xの家族は妻のYと、子供としてAとBがいたが、Xより先にAが亡くなっており、Xが亡くなった時にはAの子供としてZがいた場合を例にすると、Xの相続人になるのは妻のYと、子供のBと、Aの子供のZになります。

4、「相続分」とは?

(1) 共同相続人(相続人が複数いる場合の各相続人)が財産を相続する割合

相続人が複数いる場合、相続財産全体(プラスの財産もマイナスの財産も含む。)に対する相続人の持ち分を相続分といいます。

被相続人は遺言で相続分を決めることができますが(指定相続分)、特に決めていない場合には、民法の定める相続分の規定が適用されることになります(法定相続分)。

(2) 法定相続分

-

- 法定相続分とは、相続分の指定がされていない場合に適用される、民法が定めた相続分です。

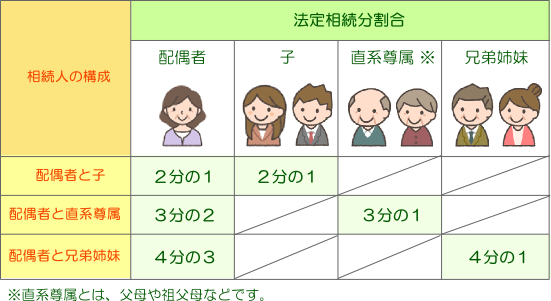

※現在の民法が定める相続分の規定は昭和56年1月1日以降に開始された相続人ついて適用されます。 - 配偶者は常に相続分を持ちますが、共同相続人のグループが子か、直系尊属(父、母、祖父、祖母等)か、兄弟姉妹かによって配偶者の相続分は以下のように異なってきます(民法900条)。

ア)共同相続人が子のグループの場合

配偶者は2分の1、子のグループ全体で2分の1の相続分となる。イ)共同相続人が直系尊属のグループの場合

配偶者は3分の2、直系尊属のグループで3分の1の相続分となる。ウ)共同相続人が兄弟姉妹のグループの場合

配偶者は4分の3、兄弟姉妹のグループで4分の1の相続分となる。

- 法定相続分とは、相続分の指定がされていない場合に適用される、民法が定めた相続分です。

子や直系尊属、兄弟姉妹が複数いるときは、均等に分けたものが、個々人の法定相続分になります。

子や直系尊属、兄弟姉妹が複数いるときは、均等に分けたものが、個々人の法定相続分になります。

ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1となります。

- 同順位の相続人が複数いる場合は、この相続分は均等の相続分を持ちます。相続人となる子には婚姻関係にある夫婦の子供の嫡出子と、そうでない子供の非嫡出子がありえます。

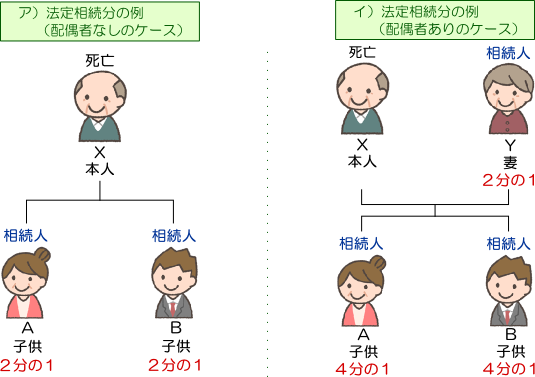

以前は、非嫡出子の相続分は、嫡出子の2分の1とされていましたが、最高裁判所平成25年9月4日判決及びその後の民法の改正により、現在は、嫡出子と非嫡出子の相続分は均等になりました。ア)法定相続分の例(配偶者なしのケース)

例えば、Xが死亡した時に、Xの家族としては子供としてAとBがいた場合を例にすると、子供のAとBは2分の1ずつの相続分を持ちます。イ)法定相続分の例(配偶者ありのケース)

例えば、Xが死亡した時に、Xの家族としては妻としてY、子供としてAとBがいた場合、妻のYは2分の1の相続分を持ち、子供のAとBは4分の1ずつの相続分を持ちます。

(3) 指定相続分

- 指定相続分とは、被相続人が遺言により相続人の相続分を指定することをいいます。

また、遺言で相続分の指定を第三者に委託することもできます(民法902条1項)。 - 特定の遺産を特定の相続人に「相続させる」旨の遺言により、特定の財産をあげることで相続分を指定することもできます。

- 相続分の指定をしても、遺留分に反することはできません(民法902条1項ただし書き)。

遺留分に反する相続分の指定をしても、遺留分の請求を受けると遺留分に反する限度で相続分の指定が無効になります。