1、「特別受益」とは?

(1) 特別受益

共同相続人の中に、被相続人から生前に贈与を受けた者などがいる場合に、その者が、他の相続人と同じ相続財産を取得するとした場合、不公平になります。

そこで、共同相続人間が不公平にならないように、一定の特別な贈与などを相続分財産に加算して、相続分の金額を計算します。これを特別受益といいます。

(2) 特別受益の種類

- 遺贈

遺贈とは、遺言によって遺言者の財産を無償で相続人に譲渡することです。

遺贈は、特別受益になります。 - 贈与

生前の贈与については、婚姻又は養子縁組のための贈与、あるいは生計の資本としての贈与として、相続財産の前渡しといえるかどうかにより特別受益か否かを判断します。

特別受益が問題となる贈与については、以下のものがあります。ア)婚姻や養子縁組に際しての持参金、支度金

一般的には「婚姻又は養子縁組のための」贈与として特別受益になります。

ただし、例えば、金額が少額で、被相続人の資産及び生活状況に照らして扶養の一部とみられる場合は特別受益とならない場合があります。イ)結納金、挙式費用

一般的には特別受益にはなりません。ウ)居住用不動産の贈与、その取得のための金銭の贈与

一般的には「生計の資本としての贈与」として特別受益になります。エ)営業資金の贈与

一般的には「生計の資本としての贈与」として特別受益になります。オ)新築祝い、入学祝い

親として通常の援助の範囲内でなされたお祝いの趣旨に基づく贈与は、特別受益にならないことが通常です。カ)共同相続人の1人が受取人となった生命保険

原則としては特別受益となりません。

ただし、他の相続人との間で、著しい不公平というような特段の事情がある場合には、死亡保険金が特別受益になりえます(最高裁第二小法廷決定平成16年10月29日)。

(3) 持ち戻し免除の意思表示(民法903条3項)

- 特別受益に該当する財産については、遺産分割の際に、相続財産にその財産の評価額を含めます(これを「持ち戻し」といいます。)。しかし、被相続人が、特別受益を遺産分割において持ち戻す必要が無い旨、明示または黙示に意思表示していれば、持ち戻し計算する必要はありません。この意思表示を持ち戻し免除の意思表示といいます。

- 持ち戻し免除の意思表示が認められる可能性のある場合

ア)家業承継のため、特定の相続人に対して、相続分以外に農地などの財産を相続させる必要がある場合イ)被相続人との同居のための建物を建築するために被相続人の土地を使用する等、被相続人が生前贈与の見返りに利益を受けている場合ウ)相続人が病気などにより生活困難であったり、高齢の配偶者の老後の生活を保障しなければならないなど、相続人に相続分以上の財産を必要とする事情のある場合エ)相続人全員に贈与したり、遺贈をしている場合

(4) 「特別受益」がある場合の相続分の計算方法

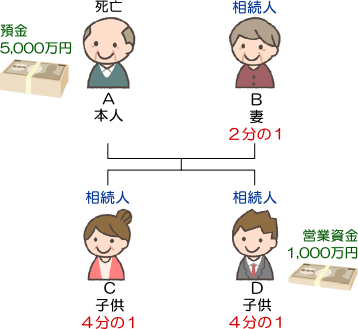

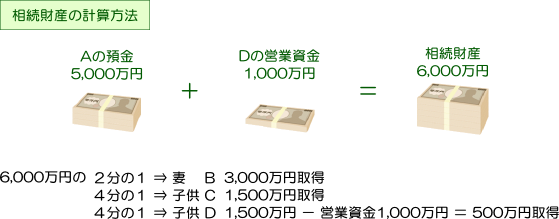

被相続人Aが5000万円の預金を残して死亡した時に、Aの相続人として妻B、子Cと子Dがいる場合に、子Dが生前に1000万円の営業資金の贈与を受けていた場合を例にします。

5000万円の相続財産にDが贈与を受けていた1000万円を特別受益として加算し、Aの相続財産を6000万円と計算して、妻Bは2分の1の相続分として3000万円を取得し、子Cは4分の1の相続分として1500万円を取得します。

5000万円の相続財産にDが贈与を受けていた1000万円を特別受益として加算し、Aの相続財産を6000万円と計算して、妻Bは2分の1の相続分として3000万円を取得し、子Cは4分の1の相続分として1500万円を取得します。

これに対して、子Dは4分の1の1500万円から既に特別受益として受け取った1000万円を差し引いた500万円を取得することになります。

2、「寄与分」とは?

(1) 「寄与分」とは?

「被相続人の事業に関する労務の提供又は財産上の給付,被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした」相続人の相続分を増加させ、共同相続人間の公平を図る制度です(民法904条の2)。

(2) 寄与分の具体例

- 事業従事

家業に従事することで寄与が認められる場合です。 - 財産出資

被相続人に対して、または、被相続人の事業に対して財産を給付する場合です。

不動産の購入資金の援助、医療費や施設入所費の負担などがこれにあたります。 - 療養看護

病気療養中の被相続人の療養介護に従事した場合に認められる寄与分です。

単に、被相続人と同居し、家事の援助を行っているに過ぎない場合はこれに該当しない場合も多いです。 - 扶養

被相続人の扶養を行い、その結果、被相続人が生活費等の支出を免れたため、被相続人の財産が維持された場合です。

毎月仕送りをしていた場合、同居して衣食住の面倒をみていた場合などがこれにあたります。 - 財産管理

被相続人の財産を管理することによって財産の維持形成に寄与した場合です。

不動産の賃貸管理などがこれにあたります。

(3) 「寄与分」がある場合の相続分の計算方法

寄与分算定の具体的方法はつぎの3通りになります。

- 相続財産全体に占める寄与分の割合を定める方法

- 寄与分に相当する金額を定める方法

- 相続財産のうちの特定物をもって寄与分とする方法

◆計算方法の具体例

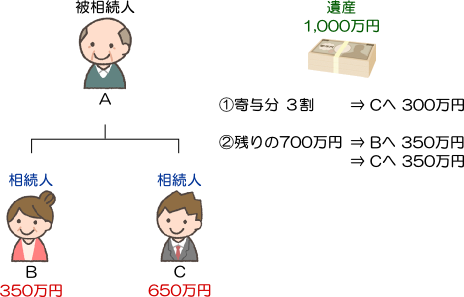

例えば、上記の①の方法による場合です。被相続人Aの遺産は1000万円、相続人は子B・Cのみであり、相続人Cの寄与の割合が3割である場合を考えます。この場合、Cはまず寄与分の3割である300万円を取得し、残りの700万円をBとCで2等分しますので、相続分は、Bが350万円、Cが650万円となります。

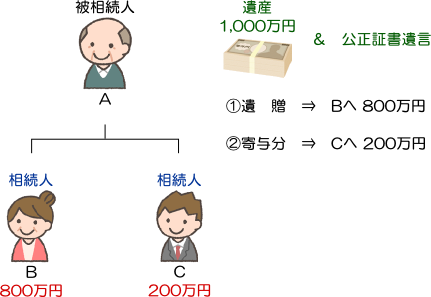

(4) 遺贈がなされた場合の「寄与分」

被相続人の遺贈があった場合には、寄与分は、相続財産から遺贈の額を差し引いた残額を超えることはできません(民法904条の2第3項)。

つまり、遺贈と寄与分であれば遺贈の方が優先することになります。

◆計算方法の具体例

例えば、被相続人Aの遺産は1000万円、相続人は子B・Cのみ、相続人Cの寄与の割合が3割であり、AからBに800万円を遺贈する公正証書遺言が遺されている場合を考えます。この場合、まず、Bが800万円を取得しますので、Cは残り200万円を超えた寄与分を取得することはできず、相続分は、Bが800万円、Cが200万円となります。